出国留学网审计师考试栏目整理“2017年审计师《审计理论实务》重点:货币政策工具”希望对广大考生有所帮助,如果您还想了解更多相关详情,请继续关注我们网站的更新!我们将竭诚为广大考生服务!

2017年审计师《审计理论实务》重点:货币政策工具

货币政策工具(掌握)

典型货币政策工具:公开市场业务、调整法定准备金率、再贴现政策。

可供选择的货币工具:利率政策、直接信用控制和间接信用指导。

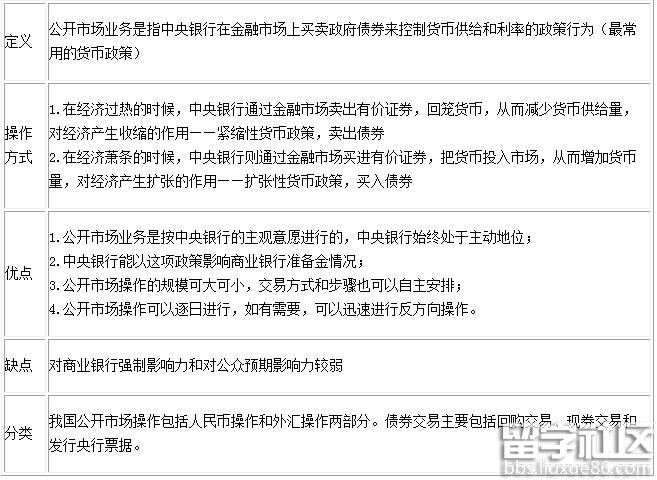

一、公开市场业务

二、调整法定准备金率

法定存款准备金:指金融机构为保证客户提取存款和资金清算需要而准备的资金,金融机构按规定向中央银行缴纳的存款准备金占其存款总额的比例就是法定准备金率。

1、相关概念:

基础货币包括居民持有的现金、商业银行自己保有的存款准备金及其在中央银行的准备金存款;另一部分称作商业银行的派生存款所创造的货币。

2、政策使用:

(1)在经济过热的时候,中央银行调高法定存款准备金率,商业银行向中央银行交存的存款自然就会增加,而用于放贷的资金相应减少,实际上就减少了货币供应量,从而对经济产生收缩的作用——紧缩性货币政策,提高法定存款准备金率。

(2)在经济萧条的时候,中央银行调低法定存款准备金率,实际上增加了货币供应量,从而对经济产生扩张的作用。——扩张性货币政策,降低法定存款准备金率。

3.特点:由于法定存款准备金率的调整直接影响到各商业银行的可用资金和利润,因而效果非常猛烈,一般情况下中央银行并不经常使用。