准备参加2018年审计师考试的考生们注意了,出国留学网为你整理了<2018年中级审计师考试《企业财务会计》第一章重点:会计目标>,供你参考,更多相关资讯本网站将持续更新,敬请关注。

2018年中级审计师考试《企业财务会计》第一章重点:会计目标

第一章 概 论

第一节 会计目标和会计要素

一、会计目标

1.向财务报告使用者提供与企业财务状况、经营成果、现金流量有关的会计信息。

2.反映管理层的受托责任履行情况。

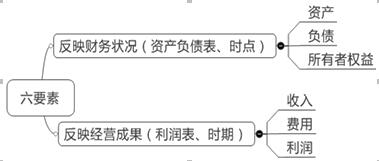

二、会计要素

(一)资产

特征 | 1.过去的交易或事项形成的 | |

分类 | 流动资产 | 货币资金、交易性金融资产、应收及预付款项、存货等 |

非流动资产 | 长期股权投资、持有至到期投资、可供出售金融资产、固定资产、无形资产、投资性房地产、长期应收款等 | |

(二)负债

特征 | 1.过去的交易或事项形成的,是现时义务(NOT潜在义务) | |

分类 | 流动负债 | 如短期借款、应付账款、预收账款、应付职工薪酬、应交税费等 |

非流动负债 | 如长期借款、应付债券、长期应付款等 | |

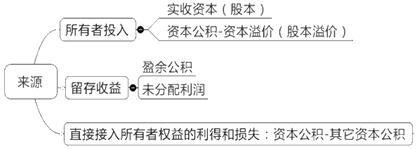

(三)所有者权益

1.来源:

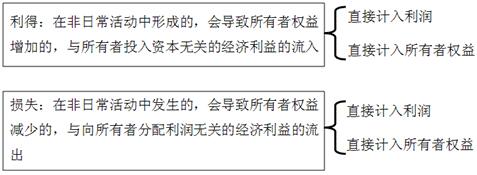

2.分析利得和损失的去向:

(四)收入

1.日常活动中所形成的,不是从偶发的交易或事项中产生。

【属于】销售商品、销售原材料、出租、提供劳务

【不属于】出售固定资产、无形资产所取得的收益,接受捐赠收益

2.会导致所有者权益增加的,与所有者投入资本无关

(五)费用

1.日常活动中所形成,不是从偶发的交易或事项中产生

【不属于】支付罚款,对外捐赠

2.会导致所有者权益减少的,与向所有者分配利润无关

总结:

主业和副业 | 计入收入、费用 | 出售商品:主营业务收入 |

管理部门、管理过程的花费:管理费用 | ||

偶尔 | 计入利得、损失 | 出售固定资产、无形资产的收益:营业外收入 |

可供出售金融资产的价值上升、下降:资本公积—其他资本公积 |

(六)利润

企业在一定会计期间的经营成果。包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

利润=(收入-费用)+(直接计入当期利润的利得-直接计入当期利润的损失)

习题

多项选择题

1、下列属于负债的特征的有:

A、负债是过去已发生的交易或事项产生的结果

B、负债是企业的现时义务

C、负债是企业的潜在义务

D、负债会导致经济利益的流出

E、负债=资产-所有者权益

2、下列关于收入的表述中,正确的有:

A、收入是指企业在日常活动中发生的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

B、收入和利得都会导致所有者权益的增加

C、收入和利得的区别主要是是否计入企业的当期损益

D、收入和利得的区别主要是是否是在日常活动中发生的

E、所有者投入的资本不属于收入要素

3、下列各项中,体现会计信息质量可比性要求的有:

A、提供的会计信息清晰明了

B、对发生的交易或事项及时进行确认、计量和报告

C、提供的会计信息与财务报告使用者的决策相关

D、同一企业不同时期发生的相同或相似的交易,采用一致的会计政策核算

E、不同企业同一会计期间发生的相同或相似的交易,采用统一规定的会计政策核算

4、下列属于会计信息质量要求的有:

A、可读性

B、重要性

C、可比性

D、可靠性

E、可信性

5、与货币计量有关的说法正确的有:

A、我国企业一般以人民币作为记账本位币

B、货币计量要求获得的原始凭证必须以人民币为货币单位

C、我国企业编报的财务会计报表应当折算为人民币

D、货币计量以币值稳定为条件

E、货币计量是指企业在会计核算中要以货币作为主要的计量单位

6、下列业务事项中,可引起资产和收入同时变动的有:

A、出售应收债权

B、应收票据贴现

C、用存货抵偿债务

D、用存货换入设备

E、赊销

习题答案

1、

【正确答案】 ABDE

【答案解析】 负债是企业的现实义务,而不是潜在义务。

2、

【正确答案】 ABDE

【答案解析】 收入和利得的区别主要是是否是在日常活动中发生的,而不是是否计入企业的当期损益。

3、

【正确答案】 DE

【答案解析】 可比性要求同一企业不同时期发生的相同或相似的交易或事项,不同企业同一会计期间发生的相同或相似的交易或事项,应采用统一规定的会计政策进行会计核算,确保会计信息口径一致,互相可比。因此选项DE正确。选项A体现的是可理解性;选项B体现的是及时性;选项C体现的是相关性。

4、

【正确答案】 BCD

【答案解析】 为了使会计信息有用,企业会计准则提出了8个质量要求:可靠性、相关性、可比性、及时性、可理解性、重要性、谨慎性、实质重于形式。

5、

【正确答案】 ACDE

【答案解析】 会计核算要以货币作为主要的计量尺度,会计法规定会计核算以人民币为记账本位币,业务收支货币计量以人民币以外的货币为主的单位,可以选定其中一种作为记账本位币,但是编报的财务会计报表应当折算为人民币。假定币值稳定,因为只有在币值稳定或相对稳定的情况下,不同时点上的资产的价值才有可比性,不同期间的收入和费用才能进行比较,并计算确定其经营成果,会计核算提供的会计信息才能真实反映会计主体的经济活动情况。

6、

【正确答案】 CDE

【答案解析】 出售应收债权将使资产减少,同时发生损失或获得利得;应收票据贴现将使费用增加,资产减少;用存货抵偿债务和用存货换入设备,应确认收入,可引起资产和收入的同时变动;赊销可引起资产和收入的同时变动。

出国留学网审计师考试栏目推荐: